Automotive: waar brengt de L2+ ADAS-markt ons naartoe?

Deze blog van Canalys onderzoekt het concurrentielandschap en de ontwikkelingsfactoren in de L2+-markten van Duitsland, de Verenigde Staten en China. Het biedt inzicht in de groei van de ADAS-markt in China, de uitdagingen waarmee Duitsland en de VS worden geconfronteerd, en de belangrijkste kansen van Chinese supply chain-bedrijven die naar het buitenland uitbreiden.

De wereldwijde leveringen van lichte voertuigen uitgerust met L2+ Advanced Driving Assistance (ADAS)-functies bereikten in het derde kwartaal van 2023 630.000 eenheden, waarmee een penetratiegraad van 3,1% van de totale markt voor lichte voertuigen werd bereikt. De drie grootste markten, Duitsland (14.000 eenheden), de Verenigde Staten (170.000 eenheden) en China (350.000 eenheden) namen 85% van de wereldmarkt van met L2+ uitgeruste voertuigen in beslag. China heeft gedurende drie kwartalen op rij een leidende positie behouden op het gebied van L2+-penetratie en bereikte 5,7% in het derde kwartaal van 2023. In totaal zal de wereldwijde levering van met L2+ uitgeruste lichte voertuigen in 2023 naar verwachting 2,0 miljoen eenheden bereiken. In 2024 zal dat cijfer naar verwachting verdubbelen tot 4,5 miljoen, en de penetratiegraad zal 5,5% bereiken, met China voorop.

Hier kijken we naar het concurrentielandschap en de belangrijkste ontwikkelingsfactoren in de L2+-markten van Duitsland, de VS en China, en geven we voorspellingen voor de mondiale L2+-markt in 2023 en 2024.

Een technologische revolutie die door grote AI-modellen wordt teweeggebracht, pakt problemen met lange staart aan

Op transformatoren gebaseerde AI-modellen pakken effectief een langdurig probleem op het gebied van autonoom rijden aan door de precisie van een voertuig te verbeteren bij het detecteren en voorspellen van zijn externe omgeving en het gedrag van obstakels en objecten eromheen. Autofabrikanten en topleveranciers profiteren van efficiëntiewinsten door gebruik te maken van geautomatiseerde objectlabeling en scènesimulaties door transformatoren. Opkomende bedrijven, die Tesla vergelijken en de algoritmen van het Occupancy Network upgraden, hopen de aandacht van de consument te trekken door de autonome rijervaring in de stad te verbeteren. Huawei's ADAS 2.0, Li Auto's AD Max 3.0 en de onlangs aangekondigde Xiaomi Pilot zijn voorbeelden van Chinese spelers die overstappen naar het Occupancy Network. Bovendien willen grote autofabrikanten nieuwe AI-modellen inzetten om het autonoom rijden in de stad te verbeteren zonder zeer nauwkeurige kaarten, waardoor Tesla’s Full Self Driving (FSD)-marktintroductie in China wordt voorkomen zodra Tesla zijn binnenlandse datacenters heeft voltooid.

Door de verbreding van de ADAS-toepassing nam de vraag van klanten toe

De verbreding van de L2+-toepassing, vooral voor rijden in de stad, wat neerkomt op meer dan 75% van de rijtijd, verhoogde het aankooppercentage van hoogwaardige, met ADAS uitgeruste voertuigen in China. De snelle stijging van de verkoop van Xpeng's G6-model, dat bijna 50% van de omzet van het merk in het derde kwartaal uitmaakte, samen met meer dan 60% van de nieuwe AITO M7-klanten die voor de Smart Driving Edition kozen, toont het belang aan van ADAS-functies bij aankoopbeslissingen van consumenten.

De verkoopstijging moedigde OEM's verder aan om de lancering van met L2+ uitgeruste voertuigen te versnellen. Om te profiteren van het gunstige marktklimaat en te kunnen concurreren met de lokale spelers in China, gaven mondiale autofabrikanten ook prioriteit aan het testen en implementeren van ADAS-functies in China. De nieuwe E-Klasse van Mercedes-Benz werd voor het eerst uitgerust met een L2+ ADAS-functie in China, die het lokale Chinese R&D-team ontwikkelde. Honda heeft er ook voor gekozen om zijn L2+-functie, Honda Sensing 360, in China te introduceren. Er wordt verwacht dat de Chinese high-end ADAS-markt de komende één tot twee jaar een periode van concurrentiehervorming zal ondergaan.

Het L3-testbeleid zorgt ervoor dat meer OEM's investeren in hoogwaardige ADAS-functies

Vergeleken met andere markten wordt verwacht dat China's nieuwe L3-testbeleid op de weg voldoende voorbereidingsruimte zal bieden aan OEM's en deelnemers uit de industrie om geavanceerde rijfuncties van een hoger niveau in te zetten. De goed georganiseerde aanpak van de ontwikkelings- en commercialiseringsfase van de L3 stimuleert autofabrikanten sterk om deel te nemen, waardoor de kansen van China om Duitsland en de VS in te halen bij de inzet van de L3 toenemen.

De vertragende vraag naar elektrische voertuigen in Duitsland en de VS beperkt direct de groei van L2+

Als gevolg van de beperkte productkeuze van elektrische voertuigen en de ontoereikende oplaadinfrastructuur bevinden Duitsland en de VS zich nog in de beginfase van de elektrificatie. De algehele kosteneffectiviteit van elektrische voertuigen is laag in deze twee markten, waardoor de vraag van gebruikers naar intelligente voertuigfuncties niet wordt gestimuleerd. Hoewel de bereidheid onder autofabrikanten om te investeren in de ontwikkeling van ADAS-functies toeneemt, wordt het tempo van ontwikkeling en implementatie nog steeds beperkt door de beperkte marktvraag en technologische uitdagingen bij het ontwikkelen van effectieve oplossingen.

Duitsland en de VS hebben minder marktdeelnemers, zwakkere concurrentie en hoge ontwikkelingskosten

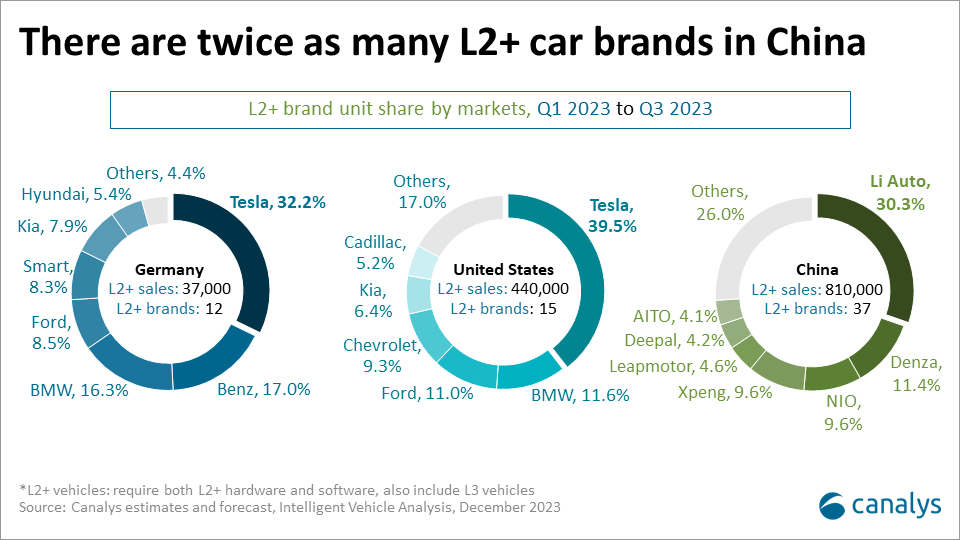

Gebaseerd op de marktprestaties van Q1 2023 tot Q3 2023, Tesla terzijde, omvatten de belangrijkste lokale merken in de respectievelijke markten Mercedes-Benz en BMW, die gezamenlijk een L2+-marktaandeel van 33,3% in Duitsland hebben, en Ford, Chevrolet en Cadillac, die in Duitsland een marktaandeel van 25,5% hebben. de VS.

De wegomstandigheden in deze twee markten zijn relatief eenvoudig en minder onderhevig aan frequente veranderingen, wat ertoe heeft geleid dat OEM's de voorkeur geven aan technische oplossingen die sterk afhankelijk zijn van zeer nauwkeurige kaarten. De hoge kosten voor landmeetkunde van kaarten, de vraag naar dure componenten zoals lidar en de uitdagingen bij het verkrijgen van toegang tot weginformatie zijn echter belangrijke barrières die OEM's waarschuwen voor duurdere ADAS. Dit zijn de belangrijkste redenen waarom L2+-voertuigen doorgaans worden aangeboden door lokale premiummerken.

De door China ontwikkelde kennis is een strategisch voordeel voor Chinese supply chain-bedrijven die naar het buitenland uitbreiden

In 2023 trok de snelle groei van de vraag naar L2+ in China de aandacht van mondiale OEM’s, en deze trend zal zich naar verwachting in 2024 uitbreiden naar de wereldmarkt. Verwacht wordt dat het ADAS-ecosysteem in China zal floreren, wat grote tier-1-leveranciers en chipset-leveranciers ten goede zal komen. makers. De ervaringen van het werken met autofabrikanten, van nieuwe partnerschapsmodellen tot nieuwe E/E-architectuur, zullen cruciale knowhow worden voor leveranciers om opkomende mondiale behoeften aan te pakken. Met de toenemende focus op het verbeteren van de kostenefficiëntie en de time-to-market, is er een kans voor Chinese chipfabrikanten en leveranciers van oplossingen om snel aan lokale behoeften te voldoen, waardoor de kans groter wordt dat mondiale kansen worden benut wanneer autofabrikanten in het buitenland uitbreiden.

Dutch IT events

Alle events

Meer over automotive

Over Witold Kepinski